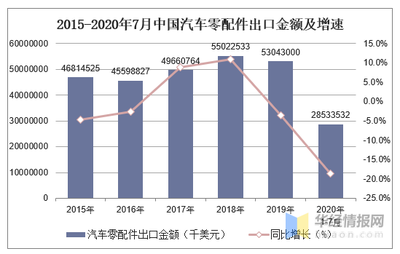

2020年,全球汽车产业在新冠疫情冲击下面临前所未有的挑战,中国作为世界重要的汽车零配件生产与出口国,其出口表现备受关注。根据海关总署及行业相关统计数据,2020年1月至7月,中国汽车零部件及配件制造行业的出口金额呈现出先抑后扬、逐步复苏的态势。

一、 总体出口表现:深度探底后企稳回升

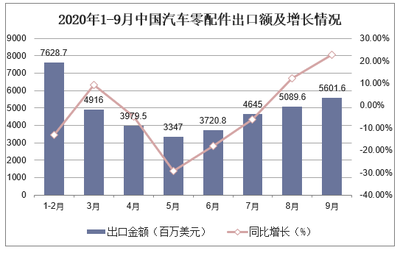

2020年初,受国内疫情影响,企业停工停产,供应链一度中断,导致1-2月汽车零配件出口金额同比出现显著下滑。随着3月份国内疫情得到有效控制,复工复产全面推进,出口降幅开始收窄。进入第二季度,虽然海外疫情蔓延导致全球需求萎缩,但中国凭借率先恢复的供应链体系和完整的产业配套能力,出口展现出较强韧性。数据显示,2020年1-7月累计出口金额虽较去年同期有所下降,但单月出口值自5月起已连续实现同比正增长,复苏势头明显。

二、 出口结构分析:传统市场承压,新兴市场与产品亮点显现

从出口市场看,美国、欧盟、日本等传统主要出口目的地因疫情严重、汽车工厂大面积停产,需求受到明显抑制,导致对其出口额下滑。与此对“一带一路”沿线部分国家、以及东南亚等地区的出口表现出更好的稳定性,市场份额有所提升,市场多元化战略的重要性凸显。

从产品结构看,传统机械类零部件出口受到整车市场低迷的直接影响。与汽车电动化、智能化相关的零部件,如电机、电控系统、车载电子元器件等,出口表现相对稳健,甚至部分品类实现增长,反映了全球汽车产业技术变革趋势下的需求转移。

三、 驱动因素与面临的挑战

驱动因素主要包括:

1. 供应链优势: 中国拥有全球最完整、规模最大的汽车零部件供应链体系,复工复产领先全球,能够快速响应国际市场的补库存和替代需求。

2. 成本与效率: 中国制造在性价比和供货稳定性上依然具备全球竞争力。

3. 产业升级效应: 国内领先的零部件企业持续加大研发,在新能源汽车、智能网联等领域形成了一定的技术积累和产品优势。

面临的挑战同样严峻:

1. 全球需求不确定性: 海外疫情反复,全球经济衰退风险抑制了汽车消费和产业投资,长期需求前景不明朗。

2. 国际贸易环境复杂: 贸易保护主义抬头,部分国家和地区设置贸易壁垒,增加了出口风险。

3. 竞争加剧: 其他制造业国家也在争夺市场份额,同时产业链区域化、本地化布局趋势对长期出口构成潜在压力。

四、 未来展望与建议

展望2020年下半年及中国汽车零配件出口有望在波动中持续恢复。其增长动力将更多依赖于全球汽车市场的复苏进度,以及中国企业在高附加值、高技术含量产品领域的突破能力。

为巩固和提升出口竞争力,行业与企业应:

- 深化市场多元化布局, 积极开拓新兴市场,降低对单一市场的依赖。

- 把握产业变革机遇, 聚焦电动化、智能化、网联化趋势,加大核心技术研发,提升高端产品出口比重。

- 加强产业链协同与韧性建设, 优化全球供应链布局,提升抗风险能力。

- 充分利用自贸协定等政策红利, 优化出口结构,规避贸易摩擦风险。

2020年1-7月,中国汽车零配件出口在疫情冲击下经历了严峻考验,也展现了强大的产业韧性和调整能力。危机中孕育着新机,通过积极应对挑战、把握产业升级主线,中国汽车零部件制造业有望在全球格局重塑中占据更有利的位置。